12月21日,2016(第二屆)中國新能源汽車領袖峰會開幕,大會以“后補貼時代的產業共融”為主題。展開行業政策解讀、熱點解析、產業展望。以下為中國化學與物理電源行業協會秘書長劉彥龍發表的演講:

劉彥龍:我下面簡要介紹一下中國動力電池行業發展現狀,中國化學與物理電源行業協會1989年12月成立的,現在有400多家企業,主要包括鋰電池,鉛酸蓄電池,太陽電池等領域,現在是八個分會,準備籌備一個動力電池應用分會,希望加強整車企業和電池企業更多合作和交流。

行業各類電池的一些整體的情況,從數量上來說鋰離子電池去年增長非常快,大概54.9%,當然包括了動力電池,這是電池行業主要產品他的一些銷售情況。發展最大領域可能還是鉛酸電池,傳統領域有1400億規模,鋰離子電池的話我們銷售收入去年增長37.7%,達到了985億元。整個鋰離子電池去年是發展機會,各家出現供不應求的局面,主要在國家政策支部下,新能源汽車的快速發展。

2016年1到10月新能源汽車大概銷量是32萬輛,純電動的話大概占75%,插電式占25%,跟去年相比的話今年主要由于政策不穩定,新能源汽車產量有所下降,純電動汽車總比有所增長,增長23%,增幅最大的乘用車,下降最大的純電動專用車。客車總比下降比較多,純電動下降41%,插電式的話下降54%。

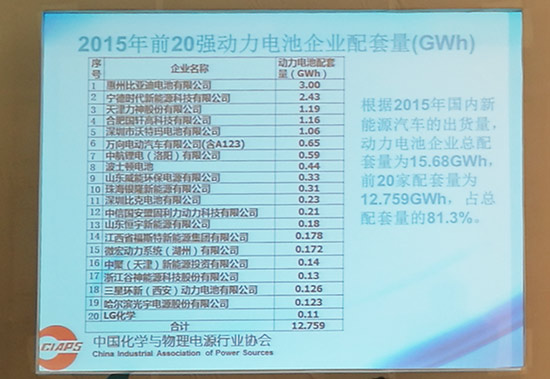

1到10月純電動動力電池配套總量142億瓦時,其中純電動汽車配套量129億瓦時,占了91%。插電式12億瓦時,占9%。整個國內配套的動力電池企業數量在100家左右,其中目錄內企業是77家,目錄外配套的也有23家。整體的配套今年磷酸鐵鋰仍然是主力的配套電池,占了71%,比去年相比有所提高,這個也是受政府一些政策的影響,因為在今年考慮到安全因素,暫停了三元電池在客車的應用,這是影響最大的因素。1到10月份一些主要動力電池汽車出貨的量,前六家企業包括像比亞迪、CATL、沃特瑪大概占了整個配套量的73.3%。這是到今年的11月底,中國主要動力電池企業大概統計一個產能的情況,大概產能的話是1000億,但是真正今年以來受政策影響的話,需求可能跟大家的預期有很大的出入。

電池市場,原來預測,因上一年產能供不應求,所以大部分的企業都在加大布局,另外一些新的企業在投入。年初我們預測可能今年總的產能大概在60個GWh左右,根據實際,11月最新統計大概在100個GWh,政策的影響車企都不敢放開手腳,嚴重影響了今年的產量和銷量,再加上前期的動力電池行業規范的實施,造成2016年產品過剩的嚴重,產業集中度在進一步提高。

新能源汽車是我們國家未來15年左右重點的發展方向,在中國制造2025計劃,已經明確大力發展純電動和插電式混合動力,包括燃料電池汽車、節能汽車以及智能網聯汽車,中國新能源汽車在家庭用車、公路用車、公交車、物流車等領域。預測2020年達到新車總量的5%,2025年達到25%。這是根據中國制造2025提出新能源汽車發展目標和動力電池的需求一些目標,包括對單體電池他的要求,還有單體電池和系統價格的預測要求。

另外中國制定了節能與新能源汽車技術路線圖,2030年中國在新能源汽車逐漸成為主流產品,汽車產業初步實行電動化,這里面提的比例更高,2020年的話新能源汽車7%,到2030年達到40%。中國在新能源汽車重點發展思路以中型規模化發展,實現純電式基礎,在家庭用車、租賃服務等推廣領域。緊湊型及以上車型規模化發展插電式混合動力乘用車為主,實現插電式混合動力在私人用車推廣應用。

動力電池總體發展思路,在優化現有體系的技術,滿足新能源汽車規模化發展需求的同時,以開發新型鋰離子動力電池為重點,主要提高安全性、一致性和壽命等關鍵技術。中遠期在持續優化提升新型鋰離子動力電池的同時,重點研發新體系動力電池,顯著提升能量密度,大幅降低成本,實現新體系規模化應用。這是動力電池未來發展的目標、基礎路徑和發展的重點,這個目標可能純電動車2020年能量希望達到350瓦時,這是一個政府期待的,只是一個引導的目標。

鋰離子電池未來發展方向,主要還是來自于電池材料的創新和研究,通過新材料研發進一步提高電池的性能,提高質量、降低成本、改善安全性,滿足電池能量密度提升的要求,一方面通過采用高比能量的材料,另外一方面可通過提高充電電壓,采用高電壓材料。

鋰離子電池一些技術發展,從正極材料來說,除了目前用的磷酸鐵鋰材料,還有磷酸鐵錳發展。還有負極材料以炭材料為主,目前更多由天然石墨向人工石墨轉移,硅基負極材料研究與應用,滿足一些快充的應用要求,要開發鈦酸鋰,另外還要加快金屬鋰的改善和研究。還有行業內比較熱的,石墨烯材料在鋰離子電池的應用和研究,目前市場炒作的這些概念比較多,真正能夠拿出有說服力的數據比較少,這個希望電池企業和一些材料企業,還要加強深入的合作。

電解液主要開發各種功能性的解壓劑,滿足要求。隔膜通過涂覆技術,改善電池安全性。整個鋰離子電池市場,手機市場可能未來幾年不會有太大的增長,每年不會超過10%,整體來說手機出貨量在3%到5%。電腦是鋰電的第二大市場,隨著智能手機的發展,專業的筆記本電腦未來逐漸是衰退的。另外電動工具,快速向鋰離子電池過渡。電動汽車是很明顯的市場,未來大概幾年的話加快電動自行車的鋰電化。移動電源的話隨著智能手機和平板電腦的這些智能化設備的發展,需求的話越來越大,未來幾年可能30%左右的一個增長。通信后備電源,隨著4G的發展,鋰離子電池在這個領域獲得了發展,以前主要是鉛酸電池為主。新能源汽車是整個鋰電行業特別關注的,也是未來十到十五年重點發展的一個領域。儲能的話,應該說是電動汽車之后可能對鋰離子電池來說應該高度關注的一個新鮮的市場,所以鋰電會有非常多的優勢,在一些智能電網,包括電動汽車儲能等領域獲得應用。

對于整個行業來說,我們要依靠科技創新,加快產業結構調整。

從行業發展來說,下一步重點要加快推進行業的智能制造,因為新能源汽車和儲能市場快速發展,對電池的高安全、高一致和高合格率低成本提出了更高的要求,今后鋰離子電池發展趨勢是高品質、高效、高穩定性,通過信息化、無人化、可視化實現智能制造。行業內加快推進自動化和智能化發展,目前國內動力電池企業都是按照這樣一個智能化和自動化的方向在建設。

另外,要高度重視動力電池梯次利用和回收再利用,隨著新能源汽車的快速發展,動力電池退役的話逐漸成為規模,車用動力電池退役后,需要考慮其梯次利用和回收再利用。開展梯次利用,首先要了解電池品質和安全性能,電池企業要建立拉開數據追溯系統平臺,和對電池檢測評價的方法,這里面大數據的話要包括單體電池研發生產數據,電池包生產數據,電池包在車上運行的一些監控數據,要通過大數據對退役電池健康進行評價,以確定電池能不能進入梯次利用的市場。

再一個要實現梯次利用,需要重視電池單體和電池包的標準化,整個行業實現標準化比較難,國家也在規范動力電池規格尺寸出臺一些標準正在制定,企業內部盡可能減少不同規格的單體電池,這樣可以提高生產自動化水平,降低成本,便于今后梯次利用的拆解和重組,動力電池設計階段為后續梯次利用做好準備。

對于汽車動力電池行業規范2017年征求意見稿引起行業高度關注,出臺以后,我們11月29號在北京召開了由國內51家主流動力電池企業相關負責人參加了研討會,對相關的內容進行了討論。大家普遍認為,國家為了減少動力電池行業內的重復建設、投資,提高行業集中度,增加行業的國際競爭力引導產業健康發展,這樣一個初衷是好的。但是,動力電池還處于發展的初期,技術水平日新月異,材料還處于不斷演進過程,隨著技術進步逐步擴大產能,單純追求產能非常危險的。如果設置過高的產能門檻,這樣不利于技術創新,不利于行業整體進步。

今年電池行業已經逐漸結構性過剩,如果真的實施這個政策的話,會導致很多規模不符合要求的企業,加快過剩產能,進而加劇2017年產能的結構性過剩。為了保持健康發展,我們認為國家應該更大程度的放寬準入,應該在兩個方面把握好政策,一個要歡迎新的進入者,要讓投資者自主決策,自擔風險。第二以強制性標準和相關范圍為準繩,嚴格市場監管,使違規企業,不達標的產品入市以后受到嚴厲懲罰,目的建立一個良好的產業生態。

鋰離子電池行業市場很廣闊,但是行業競爭激烈,未來傳統市場增長10%左右,新能源汽車動力電池這個行業增長50%左右,儲能未來增長20%左右。所以行業的競爭激烈,勸大家不要盲目的進入鋰離子電池行業。謝謝大家。

本網轉載自其它媒體的文章及圖片,目的在于弘揚石油化工精神,傳遞更多石油化工信息,宣傳國家石油化工政策,推廣石油化工企業品牌和產品,并不代表本網贊同其觀點和對其真實性負責,在此我們謹向原作者和原媒體致以敬意。如果您認為本站文章及圖片侵犯了您的版權,請與我們聯系,我們將第一時間刪除。